Weltweit ist ein sich zuspitzender Wettlauf um kritische Rohstoffe zu beobachten. Er heizt bewaffnete Konflikte an, zerstört Naturräume und ist zugleich von immenser Bedeutung für die europäische Wirtschaft und das Erreichen der Klimaschutzziele. Um soziale und ökologische Schäden wirkungsvoll zu begrenzen und zugleich wirtschaftliche Sicherheit zu gewährleisten, muss Deutschland eine proaktive Rohstoffaußenpolitik betreiben und eigene sowie europäische Kapazitäten stärken.

Ein Blogbeitrag von Benedikt Schuegraf

Als kritische Rohstoffe werden die wirtschaftlich wichtigsten Metalle und Mineralien sowie jene mit hohem Versorgungsrisiko bezeichnet. Derzeit drehen sich viele Schlagzeilen um sie: das US-amerikanische Rohstoffabkommen mit der Ukraine, Donald Trumps Drohgebärden gegenüber dem rohstoffreichen Grönland, Proteste in Serbien im Zusammenhang mit dem Lithiumabbau, sowie chinesische Exportbeschränkungen für Seltene Erden. Die EU hat 34 kritische Rohstoffe ermittelt, wie zum Beispiel Lithium, Kobalt, Nickel, Siliciummetall und Seltene Erden. Sie werden unter anderem in Elektrofahrzeugen, Windturbinen, Solaranlagen, Halbleitern, Rüstungsgütern und sämtlichen Haushaltsgeräten verwendet. Angetrieben durch die globale Energiewende, die digitale Transformation und die Rüstungsindustrie wird sich laut einer Studie der EU die globale Nachfrage nach kritischen Rohstoffen bis 2050 um ein Vielfaches erhöhen, weswegen bei Rohstoffen wie Lithium häufig vom ‘Gold des 21. Jahrhunderts’ die Rede ist. Aufgrund ihrer zentralen Bedeutung für die Energiewende und Wirtschaftsleistung lassen sich ohne kritische Rohstoffe weder die europäischen Klimaziele erreichen, noch eine Industrienation wie Deutschland am Laufen halten.

Politische, wirtschaftliche und ökologische Risiken der globalen Rohstoffwirtschaft für Europa

Im weltpolitischen Geschehen werden kritische Rohstoffe zunehmend zum Gegenstand und Treiber von Konflikten. Dies zeigt sich im russischen Angriffskrieg auf die Ukraine wie unter einem Brennglas. Die auf 15 Billionen US-Dollar geschätzten Rohstoffvorkommen in der Ukraine stellen einen wesentlichen Faktor in Putins Kriegs-Kalkül dar. Allerdings sind kritische Rohstoffe nicht nur Gegenstand von Konflikten, sondern auch Finanzierungsquelle von Milizen und immer häufiger ein Mittel zur Erpressung in geopolitischen Auseinandersetzungen. Dieser Tage wird dies im Zollstreit zwischen den USA und China besonders deutlich. Denn China hat in Reaktion auf Donald Trumps Zölle temporäre Exportbeschränkungen für Seltene Erden eingeführt und den Export bis vor kurzem faktisch ausgesetzt – auch nach Europa. Seltene Erden haben eine zentrale Bedeutung für die Energie- und Mobilitätswende sowie für die militärische Verteidigung, da sich ohne sie spezielle Magneten für Elektromotoren, Offshore-Windräder und viele Rüstungsgüter nicht produzieren lassen. Ganze 98 Prozent der Importmenge Seltener Erden in der EU bzw. 66 Prozent in Deutschland kommen ausschließlich aus China.

Kritische Rohstoffe sind eine wichtige Grundlage für innovative, grüne Technologien und bieten Produktionsländern wirtschaftliche Chancen. Doch sie stehen insbesondere im globalen Süden auch mit bewaffneten Konflikten, Menschenrechtsverletzungen und Umweltzerstörung in Verbindung. Sie sind also ein zweischneidiges Schwert: Einerseits sind sie für das Gelingen der Energiewende nicht wegzudenken, andererseits waren allein die Gewinnung und Verarbeitung kritischer Rohstoffe im Jahr 2018 für 10 Prozent der globalen Treibhausgasemissionen verantwortlich. Dabei konzentrieren sich soziale und ökologische Schäden (u.a. Wassermangel und -verunreinigung) auf wenige Produktionsländer außerhalb Europas, während Europa aus den kostengünstigen globalen Wertschöpfungsketten zahlreiche wirtschaftliche Vorteile zieht, u.a. für die Energie- und Mobilitätswende.

Dilemmata der Auslagerung der Rohstoffproduktion ins Ausland

Da derzeit etwa 90 Prozent der weltweiten Versorgung mit kritischen Rohstoffen aus nicht-EU Ländern gedeckt wird, droht Europa mit seinem Hunger nach kritischen Rohstoffen globale Misstände in Form von moderner Sklaverei, Umweltschäden und politischer Destabilisierung zu verstärken. Allerdings bedeutet dies nicht, dass es Menschen in Orten wie der Demokratischen Republik Kongo besser gehen würde, wenn Europa dort gewonnene Rohstoffe boykottieren würde, da die lokale Bevölkerung durch den Bergbau ihr Einkommen bezieht. Neben ESG (environmental, social and governance)-Risiken drohen durch einseitige Abhängigkeiten bei Lieferketten Versorgungsrisiken, die sich nicht allein durch eine Diversifizierung der Handelspartner verringern lassen. Dabei verfügt Europa selbst über signifikante Vorkommen an Kupfer, Lithium und anderen kritischen Rohstoffen. Sogar Lagerstätten mit Seltenen Erden wurden in Schweden gefunden. Darüber hinaus ließen sich große Mengen an kritischen Rohstoffen in Abfällen in der EU recyceln und weiterverarbeiten.

Es stellt sich folglich die dringende Frage, inwiefern sich durch den Abbau und die Verarbeitung kritischer Rohstoffe in Europa die Versorgungssicherheit sowie die ökologische und soziale Nachhaltigkeit verbessern lassen, und ob eine europäische ‘Bergbaurenaissance’ überhaupt möglich und wünschenswert ist? Wenn ja, zu welchem Preis und was muss dafür geschehen? Aus der Perspektive globaler Gerechtigkeit ist dies eine ethische Frage, während es zugleich eine Frage der wirtschaftlichen Sicherheit und klimapolitischer Handlungsfähigkeit ist. Unstrittig ist der Handlungsbedarf, für transparente und sichere Lieferketten zu sorgen und einen nachhaltigen, zirkulären Umgang mit kritischen Rohstoffen zu etablieren.

Der Weg nach vorne: Europas Kapazitäten stärken und in internationale Partnerschaften investieren

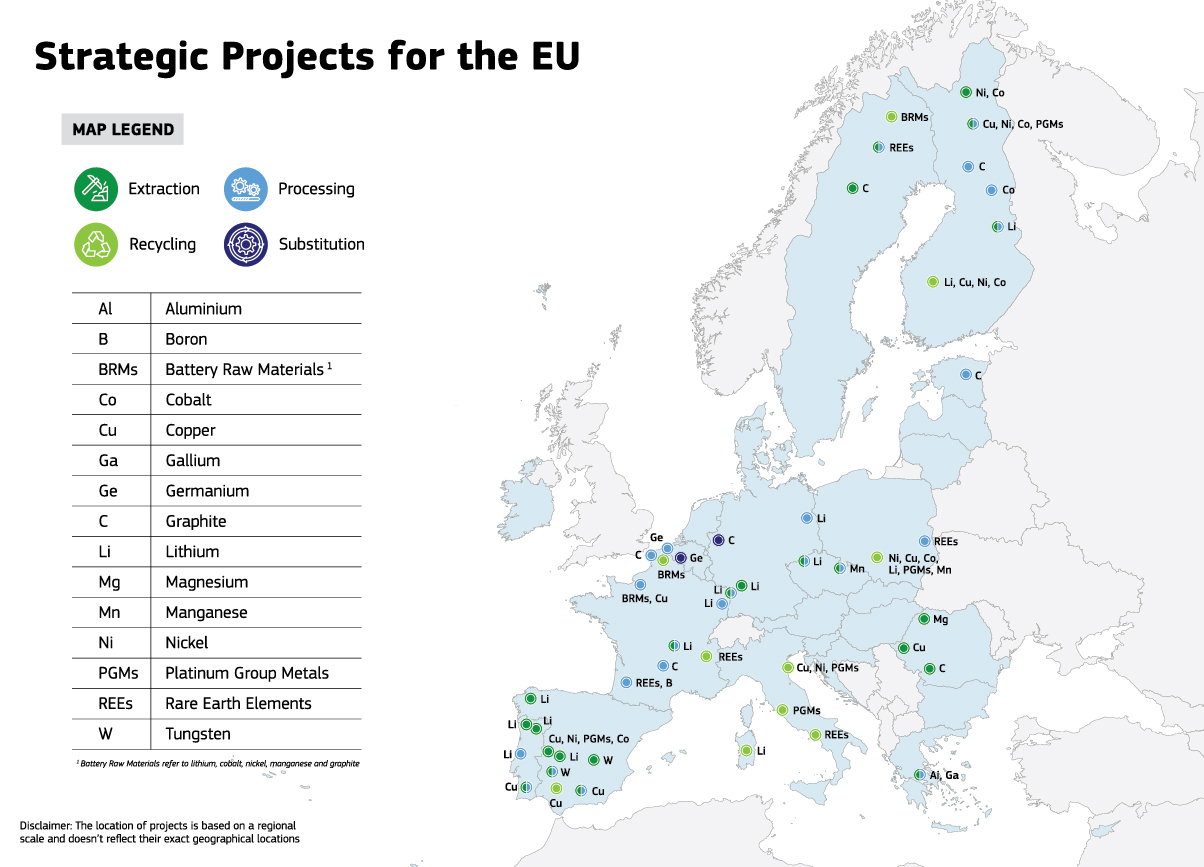

Der Status quo einer hohen wirtschaftlichen Verwundbarkeit und einer weitgehenden Externalisierung ökologischer und sozialer Schäden an Staaten des globalen Südens ist kein zukunftsfähiger Weg. Europa muss also seine Kapazitäten rasch ausbauen und seinen globalen Einfluss und riesigen Binnenmarkt international geltend machen, um gerechte, nachhaltige und resiliente Rohstofflieferketten zu fördern. Um gefährliche Abhängigkeiten zu verringern und Europas Souveränität im Rohstoffsektor zu stärken, sieht der seit letztem Jahr in Kraft getretene Critical Raw Materials Act (CRMA) der EU bereits vor, Abbaustandorte und Wertschöpfungsketten kritischer Rohstoffe in Europa auszubauen; darunter die Förderung von 47 ‘strategischen Rohstoffprojekten’ innerhalb der EU (siehe Grafik) und von 13 Projekten in Drittstaaten. Bis 2030 sollen mindestens zehn Prozent des europäischen Bedarfs an kritischen Rohstoffen in der EU gewonnen und sogar 40 Prozent innerhalb der EU verarbeitet werden.

Angesichts chinesischer Tiefpreise auf dem globalen Rohstoffmarkt wird die Wettbewerbsfähigkeit dieser Projekte jedoch eine Herausforderung darstellen. Europäische Unternehmen werden entscheiden müssen, ob ihnen mehr Versorgungssicherheit und höhere Nachhaltigkeitsstandards einen Aufpreis wert sind. Ohnehin wird es noch lange dauern, die strategischen Rohstoffprojekte der EU umzusetzen. Europa hat sich vor rund 30 Jahren größtenteils von seiner Bergbauindustrie verabschiedet. Momentan ist die europäische Wirtschaft weder bei der Produktion noch bei Investitionen im globalen Bergbau stark vertreten. Der Wiederaufbau benötigt viel Zeit und Anstrengung. Angesichts gesellschaftlicher Widerstände, träger Verfahren, regulatorischer Überfrachtung und akutem Fachkräftemangel wird es in Europa und insbesondere in Deutschland noch viele Jahre dauern, bis eine nennenswerte Anzahl an Minen und Verarbeitungsanlagen entstanden ist. Beispielsweise rechnet der schwedische Bergbaukonzern LKAB mit einem Startdatum für die Förderung von Seltenen Erden in Kiruna erst ab dem Jahr 2037. Den Hauptgrund für den späten Start sieht der Konzern bei regulatorischen Anforderungen und gesellschaftlichen Widerständen.

Um einen Hochlauf des Bergbaus in Europa zu ermöglichen, müssen die Bundesregierung und die EU europäischen Bergbau-KMU den Zugang zu Investitionen durch innovative Finanzierungsinstrumente erleichtern, Regularien und Verfahren vereinfachen, in Rohstofferkundung investieren, und insbesondere die soziale Akzeptanz für die Rohstoffwirtschaft fördern. Letzteres kann durch die Entfaltung lokaler wirtschaftlicher Potenziale unter Einhaltung sauberer und transparenter Produktionsverfahren gelingen, allerdings nur im Dialog und in einem Vertrauensverhältnis zu den Bürger*innen.

Deutschland und Europa sollten Nachhaltigkeitsstandards, den Schutz von Bürgerrechten und indigenen Gruppen nicht vernachlässigen, sondern müssen diese als Stärke und Standortvorteil begreifen, wenngleich eine regulatorische Vereinfachung anzustreben ist. Die bestehende regulatorische Überfrachtung in Deutschland und Europa kann abgebaut werden, indem bestehende Regelwerke auf eine intelligente Weise integriert werden, ohne dabei die unternehmerische Verantwortung und Transparenz zu depriorisieren. Eine stärkere Integration und Kohärenz bei europäischen Vorschriften zu ESG, Nachhaltigkeitsberichterstattung und Lieferketten kann sich auch vorteilhaft auf die europäische Bergbaubranche auswirken. Die Omnibus-Verordnung der EU, die diese Regelwerke integrieren und vereinfachen soll, entlastet KMU, doch verfehlt sie ihr Ziel einer Integration der Regelwerke.

Trotz der Vorkommen an Seltenen Erden in Schweden (die nur einen kleinen Bruchteil der globalen Vorkommen darstellen) wird Europa weiterhin auf Drittstaaten bei der Rohstoffversorgung angewiesen sein. Der Ausbau internationaler Rohstoffpartnerschaften, die Diversifizierung von Bezugsquellen, als auch die Schaffung strategischer Rohstoffreserven können Europas Resilienz steigern. In diesen Partnerschaften muss explizit die nachhaltige und transparente Förderung mit Wertschöpfung vor Ort angestrebt werden. Aktuell gibt es Bestrebungen, die EU-Lieferkettenrichtlinie (CSDDD) abzuschwächen, wodurch geringere Sorgfaltspflichten und weniger Transparenz riskiert würden.

Dennoch müssen europäische Anforderungen an Nachhaltigkeit mit den Anforderungen von Partnerstaaten in Einklang gebracht werden. Denn Europas strenge Standards waren bisher bei der Gewinnung von Rohstoffpartnern im Ausland nicht immer vorteilhaft, sondern fielen eher zugunsten von China und Russland aus (China kontrolliert 72% der Kobalt und Kupferminen in der Demokratischen Republik Kongo), da bspw. für viele afrikanische Partnerstaaten die Schaffung von Arbeitsplätzen und die industrielle Wertschöpfung im Vordergrund stehen. Mehr Erfolg gegenüber Partnerstaaten des globalen Südens verspricht ein inkrementeller und dialogorientierter Ansatz, bei dem ESG-Anforderungen schrittweise und im Dialog mit lokalen Partnern ausgehandelt und implementiert werden, statt von Anfang an lange Anforderungskataloge zu präsentieren. Dieser Ansatz sollte laut einer Studie des European Council on Foreign Relations durch mehrere Maßnahmen flankiert werden, wie bspw. die Flexibilisierung von Lieferkettensorgfaltspflichten sowie die Aufnahme von Bergbau-Aktivitäten in die EU-Taxonomie zur Klassifizierung von nachhaltigen Wirtschaftsaktivitäten.

Sollte Europa die Bergbau-Renaissance gelingen, könnte dies international positive Effekte entfalten, da der Druck auf ausländische Produzenten steigen würde, mit den Standards der europäischen Bergbauwirtschaft gleichzuziehen. Jedoch darf sich Europa nicht allein auf die Kraft seines gewaltigen Marktes verlassen, sondern muss in den Produktionsländern des globalen Südens gezielt Produktionsverhältnisse partnerschaftlich verbessern und Verantwortung übernehmen. Dabei sollte auf die Umsetzung von ESG-Standards, faire wirtschaftliche Gewinne vor Ort und auf die Weiterbildung von Menschen vor Ort abgezielt werden. Joint ventures mit europäischen Unternehmen, Mittel der internationalen Entwicklungszusammenarbeit (bspw. für die schulische Bildung vor Ort), sowie strategische Partnerschaften mit Regierungen in diesen Drittstaaten können hierbei helfen.

Wie aktuelle Konflikte, die laufende Energiewende, sowie die militärische Aufrüstung zeigen, hat fast alles einen Bezug zu kritischen Rohstoffen. Es steht viel auf dem Spiel. Kritische Rohstoffe sind strategisch bedeutsam für europäischen Klimaschutz, die Verteidigung und Europas außenpolitische Handlungsfähigkeit. Die neue Bundesregierung muss dafür sorgen, dass Europa eigene Kapazitäten stärkt und in diversifizierte internationale Rohstoffpartnerschaften investiert. Dabei müssen Nachhaltigkeit, Prinzipien der Kreislaufwirtschaft, der Schutz der Menschenrechte und lokale Wertschöpfung zu zentralen Elementen der europäischen Bergbau-Renaissance und internationaler Partnerschaften werden. Dies mag kostspielig erscheinen. Doch sollte es beim Status quo bleiben, drohen weitaus größere Kosten.

Benedikt Schuegraf ist seit Januar 2025 Mitglied bei Polis180 und veröffentlicht unter anderem zu Themen der Klimaaußenpolitik, Nachhaltigkeit sowie der Energie- und Ressourcen-Geopolitik. Er verfügt über einen Master of Science in Europastudien und behandelte in seiner Masterarbeit den Umgang der EU mit Klimasicherheitsrisiken. Darüber hinaus verfügt er über Berufserfahrung in der internationalen Zusammenarbeit sowie im Bereich der strategischen Umfeldbeobachtung zum Thema Nachhaltigkeit.

Image via Unsplash

Polis Blog ist eine Plattform, die den Mitgliedern von Polis180 & OpenTTN zur Verfügung steht. Die veröffentlichten Beiträge stellen persönliche Stellungnahmen der AutorInnen dar. Sie geben nicht die Meinung der Blogredaktion oder von Polis180 e.V. wieder.

Zurück